Фондовый рынок как индикатор цен на недвижимость

Содержание

В данной статье я бы хотел развернуть тему взаимосвязи фондового рынка и рынка недвижимости в России. Для начала – небольшое отступление.

О ликвидности

Фондовый рынок России, как и фондовые рынки в других странах, первыми реагируют на приток или отток денежных средств. Ликвидность (денежные средства) через банковскую систему влияет на рост и развитие экономики – в случае их достаточности или ее остановки и рецессии – в случае нехватки денег.

Дефицит и профицит ликвидности первыми чувствуют, прежде всего, банки и уже от их действий, таких как рефинансирование, продление кредитных линий, предоставление новых займов и других услуг, сказываются на юридических лицах в виде секторов крупного и малого бизнеса, строительных, автомобильных компаниях и заводах.

До рядового гражданина, как до жирафа, последствия доходят в последнюю очередь.

Последствия

При негативном сценарии событий это проявляется в виде отказов в потребительских и ипотечных кредитах, ужесточение требований к заемщикам, сокращения субсидирования отдельных слоев населения, сокращения заработных плат, урезание премий и сокращения персонала предприятий, банкротство фирм и остановка производства, затрагивающих целые сектора экономики самой большой в Мире страны.

При позитивном сценарии развития событий автопроизводители выпускают новые модели автомобилей, строители – стахановскими темпами возводят целые жилые кварталы, открываются новые производства, растут зарплаты, пенсия, пособия. В отпуска люди себе ни в чем не отказывают и ездят по заграницам, покупают дачи/дома/коттеджи/машины (нужное подчеркнуть).

Таким образом, отслеживая движение капитала на фондовом рынке, мы с вами можем определить точки как входа в определенный сектор экономики, такой как строительство и недвижимость, так и выход из нее.

Фондовый рынок

За индикатор фондового рынка возьмем одну из самых ликвидных ценных бумаг – обыкновенные акции ОАО «Сбербанк России». Как альтернативу читатель может рассмотреть индекс РТС или ММВБ. Мне же по душе именно Сбербанк.

Итак, рассмотрим дневной график подробнее:

Динамика акций Сбербанка 2008–2009 гг.

С января-февраля 2008 года началось движение вниз. В начале марта 2009 цена достигла своего дна. Запомним эти даты, они важны для дальнейшего анализа.

Как часто бывает, дно может быть двойным или тройным. Во избежание подобных ситуаций построим горизонтальные уровни трендов. Тематика статьи не подразумевает подробного технического анализа, поэтому его детали будут опущены.

Уровни трендов

Для пояснения скажу, что горизонтальные уровни (уровни размаха) в данном контексте служат индикатором движения капитала – притока (при движении вверх) или его оттока (при движении вниз). Последнее видно не вооруженным глазом на графиках выше и ниже.

Акции Сбербанка с уровнями размаха

На графике выше мы видим желтое нейтральное тело, бирюзовые и розовую линии. Уровень первой нижней бирюзовой цели является отрицательным, ‑3,1 рубля, и свидетельствует о том, что никакой капитал, даже спекулятивный, дальше не пойдет и рынок остановится в районе текущих уровней желтого тела. С начала марта 2009 года началось движение вверх, сформировался растущий тренд, началось восстановление рынка. Уже в январе 2011 цена достигла третьей (розовой) верхней цели.

Акции Сбербанка с уровнями размаха

Рынок недвижимости

Как приток и отток средств отражается на рынке недвижимости? Рассмотрим это на совмещенном графике средней цены за один общий квадратный метр жилья и индекса ММВБ с интервалом в один месяц. То есть три свечи индекса ММВБ равны отрезку одного квартала средней цены общего квадратного метра жилья в указанном регионе. Другими словами, погрешность составляет от одного до трех месяцев.

Из-за громоздкости графиков придется их рассматривать на отдельном горизонтальном листе.

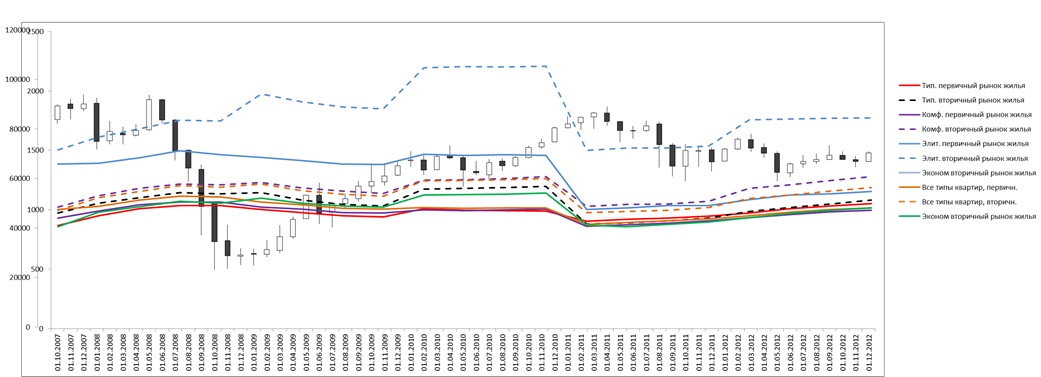

График средней цены одного квадратного метра в Российской Федерации

Пожалуй, самый громоздкий и сложный график. Кроме типового, комфортного и жилья элитного типа, есть еще и эконом. Судя по отсутствию первичного рынка этого типа жилья, можно сделать вывод, что это цена старого фонда типа «Хрущёвка». По России средняя цена начала снижаться в первом квартале 2009-го года, когда как в конце первого квартала индекс ММВБ начал восстанавливаться. То есть мы видим задержку движения цены квадратного метра по отношению к индексу ММВБ, которая составляет примерно год.

Данный график представляет собой среднюю температуру по больнице. Поэтому, разберем Санкт-Петербург, Москву и Самарскую область более подробно.

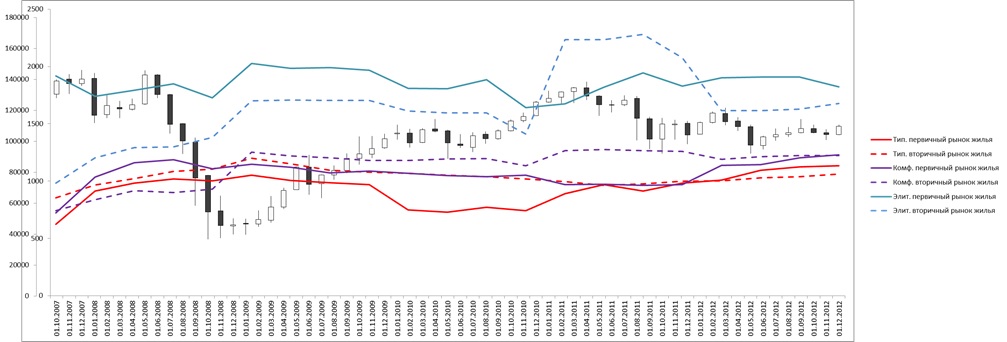

Цена метра жилья в Санкт-Петербурге

График средней цены одного квадратного метра в Санкт-Петербурге

Как видно из графика, рост рынка недвижимости Санкт-Петербурга продолжался даже при падении индекса ММВБ, а его пик и остановка произошла только спустя год – в первом квартале 2009-го. Цена квадратного метра начала постепенно снижаться достигла дна спустя год, в первом квартале 2010-го, после чего оставалась примерно на одном уровне до ноября 2011-го, когда был зафиксирован рост первичного рынка типового жилья и вторичных рынках жилья элитного и комфорт класса.

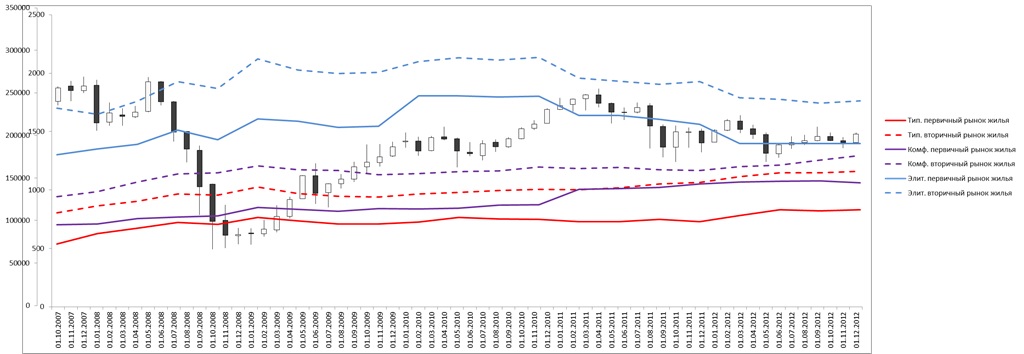

Цена метра жилья в Москве

График средней цены одного квадратного метра в Москве

Москва представляет собой какую-то отдельную страну. Впечатление, что кризис прошел мимо нее и чуть-чуть затронул рынок жилья элитного типа, да и то, в первом квартале 2011-го года. Жилье других типов снижалось незначительно, в пределах одного ценового диапазона. Рынок Москвы существенно не падал, а остановился и возобновил рост где-то с середины 2011-го года.

Цена метра жилья в Самаре

График средней цены одного квадратного метра в самарской области

В силу отсутствия полной статистики по иным типам жилья, по самарской области построен график только по типовому и жилью комфорт-класса. Резкое падение наблюдается с четвертого квартала 2010 года, а восстановление заняло около 2‑х лет. Рост начался в начале 2012-го года.

Выводы

Считаю, что полученный опыт в кризис 2008–2009-хх годов является бесценным и его следует учитывать в дальнейшем. Достижение очередного дна на фондовом рынке должно служить сигналом к выходу из рынка недвижимости. В противном случае, можно заморозить средства на срок от года до трех и получать ренту за сдачу недвижимости в аренду.

Не беспокоиться могут только жители столицы. Они защищены повышенным спросом на московскую недвижимость, как со стороны местных, так и со стороны приезжающих со всех концов света гастербайтеров. По данному анализу в кризис можно войти с деньгами и через 10–12 месяцев скупить активы на дне по очень вкусным ценам.

О погрешности

К погрешностям данной модели анализа следует отнести следующие факторы:

А) Средняя цена общего квадратного метра не дает понимания глубины падения рынка недвижимости в отдельно взятом регионе и носит по большей мере справочный характер. Например, автор знаком со случаем, когда в конце 2008-го его коллега купил комнату за 1250т.р., а летом 2009-го мог продать ее только за наличный расчет за 450–500т.р. Выдача ипотек была заморожена, а за наличный расчет редкий покупатель мог сам диктовать условия. То есть в средней цене есть только начало и конец средней цены на момент периода в один квартал, в течение которого цена могла сильно плавать.

Б) В отдельных регионах колебания цены могли быть как плавными и слабыми, так и более резкими и сильными.

Свежие комментарии